在上一篇文章中,我們討論並找到經濟目前的位置。因此我們知道,環球東西經濟在未來即將走向十分不同的氛圍。這一次,我們將更詳細考量接下來的資產配置。

如上一篇研究所述,我們概述了通往經濟平衡的路徑。因而得出,美國等歐美經濟體如希望經濟回歸到平衡點(長期而言必然如此),應產生以下連帶反應:

要實現2%的通脹率和2%的實際增長率,我們需要工資增長率降至2.5%左右;

為降低工資增長率,我們需將名義支出和收入增長減半至3-5%,同時將失業率提高2%或以上(P = $ / Q);及

要提高失業率,我們亦需要將名義GDP增長率顯著降至上述工資增長率以下,代表將壓縮利潤率約20%。然後,

央行需保持緊縮約18個月,直到達到實現2%的工資增長率。

最後,我們將看到機構通過將短期利率削減到債券收益率以下的約1%,以恢復債券的正常收益率曲線和風險溢價。

所以,我們目前已朝著經濟收縮的方向逐漸移動。客觀指標上顯示通貨膨脹略有緩和,而銀行系統近期的裂痕是這種趨勢的一種表現,是貨幣政策激進寬鬆然後收緊的直接結果。寬鬆政策通過零收益存款向銀行注入大量流動性,由於當時缺乏貸款需求,這些流動性進入了收益極低的債券市場。隨後的收緊和短期利率上升,這些多餘的流動性失去刺激作用,被市場收益率更高的存款和借款所替代,導致由多餘存款持有的債券面臨市場價值損失。同時,信貸標準正在收緊,這正威脅著信貸質素和潛在導致損失。如此一來,銀行的收益能力受到債券持有的逆轉影響。這正傳導到經濟的信貸減緩和減弱銀行緩衝經濟下行的能力。

同時,我們還看到儲蓄率的上升跡象,這與去年的利率上升步驟和資產市場疲軟一致。本月的ISM調查顯示訂單和就業均出現了下降或降溫現象,JOLTS數據也顯示職位空缺有所下降。企業貸款需求已經下降。這些都是緊縮政策傳導到經濟的跡象。當然,這提高了暫停收緊週期的可能性,但代價是收益下降和風險溢價的上升。

一旦平衡水平嚴重偏離中值水平,就需要大幅度採取措施來恢復平衡。以下圖表更新了我們在之前的研究中提到的一些關鍵特徵和影響。

整體通脹和其錨定的工資通脹已經略微緩和,但兩者仍然顯著高於平衡水平。

名義支出由消費者賺取的工資推動,目前增長率接近8%,高於近幾十年低通脹時期的約5% 水平。我們粗略將經濟長期實際增長估算為2%,扣除後,與我們今天看到的約6% 的通脹率相符。

工資是由勞動力的供需關係所決定的價格。今天的供需平衡狀況與導致過去工資下降的條件並不相同。

名義支出和工資之間的差距(下面的紅線)是企業利潤良好的體現,而這種正差距刺激了僱傭和工資上升的額外壓力。雖然名義支出和工資之間的差距有所下降,但仍然是正的。

企業利潤目前已更接近平衡情況,但我們估計企業利潤還需下降約20%,而目前下降的不到10%。實際一點而言,需要更多痛苦才能提高失業率,從而降低工資並緩解通脹。

穿越到下一周期:接下來會發生什麼

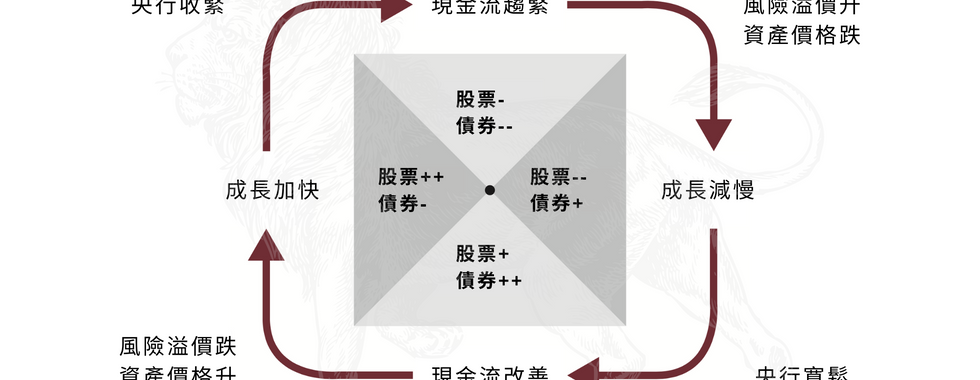

以上所描述的經濟狀況和市場價格水平反映了整個經濟系統是否接近平衡狀態。沿途的政策和條件變化表明接下來會發生什麼。下面的周期圖表說明了擴張和收縮流動性的典型變化順序,這些變化推動近期經濟狀況和資產定價的變化。如圖所示,在西方大多數發達經濟體中,貨幣政策的收緊已經扭轉了流動性的流向,將資金從資產轉移到現金。但迄今對風險溢價或增長沒有產生太大影響,這可能就是接下來要發生的事情。相比之下,日本、中國和大部分東亞國家處於週期的相反(正對面)階段,政策制定者正在支持資金和信貸的流動,這降低了折現率和風險溢價,並支持增長。

美元走勢逆轉,價格受到考驗

自疫情以來,美元經歷了三個階段的影響。首先,政府激進地將債務貨幣化導緻美元流出。然後,由這些政策帶來的強勁增長使美股和美經濟成為全球最強勁的,吸引資本流入美元。隨後,美聯儲的貨幣政策收緊同樣是全球最激進的,拉動了新一輪資本流美,使實際匯率達到50年最高點,並使美國經常賬出現了巨額赤字。不過,到週期的下個階段,如果美國經濟疲軟,美國資產將變得不那麼吸引,特別是在美聯儲暫停或放鬆政策、亞洲經濟復甦以及歐洲央行繼續緊縮貨幣政策以赶超美國的情況下。因此,相對條件和政策逆轉時,美元就變得脆弱了。

有興趣的朋友可以瀏覽在部落格上的不同文章,如果您對以上仍然存有疑問,或者需要更多相關意見,歡迎聯絡我,我非常榮幸的能與讀者們交流及解開您們的疑問。

免責聲明:本文內容僅供參考之用,不構成任何投資建議及邀約,請不要依賴本文件作投資決定。投資涉及風險,過去表現並不代表將來表現。投資產品之價格可升可跌,甚至變成毫無價值。作出投資決定前,應向獨立專業的理財顧問查詢。筆者已盡量確保所提供資料(包括數據)之準確性及可靠性,惟並不表示該等資料可作為消費者的指引,倘有關資料之任何不確或遺漏等,所引致消費者有任何損失或損害,一概毋須承擔相關責任。所述之計劃視乎個別產品供應商而定,有關產品計劃之詳情及細則,以產品之主要說明文件為準。

Комментарии