過去一年,史上規模最大、速度最快的緊縮措施開始限制金融系統並減緩經濟增長。這是必要的,並且需要持續下去以恢復經濟平衡狀態。

全球緊縮週期約於一年前開始,緊縮措施需時才會對經濟產生重要影響。跡象表明,其影響正在擴散和加深。近期銀行系統受損是緊縮措施效果的一種表現,現在則很可能進一步成為影響的一個因素。經濟體依賴從現金和信貸到資產和消費的穩定流動性。此一流動通道從央行作為發起人開始,通過金融系統中介,最終到達市場,產生支出和收入。現在,央行提高利率和吸收儲備金,銀行正經歷更受限的存款和資本狀況,結合信貸標準的收緊,非常可能限制貨幣和信貸流向市場和經濟,對支出和收入產生重大影響。這種情況正在數據中顯示。

回歸問題本質,我們目前的經濟和市場遠未達到平衡狀態。簡而言之,我們認為有三個主要平衡點和兩個主要政策槓桿相互作用,推動著市場和經濟的發展。正如在我們之前的研究所述,我們將這三個平衡狀態概括為:

「支出和產出與產能相匹配」相當於2% 實則增長和2% 通脹,與之相對的是4-5% 名義支出增長,而失業率將大約在長期平均水平左右。

「債務增長與收入增長相匹配」意味信貸增長不會太高也不會太低,利率不會成為藉款的主要激勵或反激勵。

「資產風險溢價與現金相對正常」意味債券提供的預期回報高於現金,股票提供的預期回報高於債券,與這些資產的風險相稱。

如果這些條件不存在,將會產生無法忍受的情況,驅使這些平衡被達成。例如,如果一個經濟體對其產能(例如勞動力和資本)的使用長時間保持低水平,那麼將會產生社會問題以及企業損失,從而導致進一步變化,直到這些平衡被達成。

這兩個政策槓桿是貨幣政策和財政政策。貨幣政策由央行管理,以資金和信貸變化,推動商品、服務和金融資產的購買。財政政策由政府的立法和行政機構管理,通過稅收、政府支出和法律法規來影響經濟行為。結構性改革是法律和法規的變化,因此是通過財政政策實現的。

我們看到的所有經濟和市場波動都反映了市場和政策制定者(使用這些槓桿)不斷努力達成這些平衡的掙扎。我們看到這反映在圍繞收入和生產力趨勢發生的經濟和市場波動中。例如,長期來看,個人支出必須趨近於其收入,而個人收入將隨其生產力的增加而增加。但在短期內,由於債務增加或償還,支出可以顯著偏離其收入。通過觀察我們目前相對於這些平衡的位置,我們試圖預測市場需要以何種方式移動槓桿,並通過觀察槓桿的移動方式,試圖預測市場和經濟的變化。

西方經濟體離平衡狀態很遠,而東方經濟則更接近平衡狀態。

一個經濟體越接近平衡狀態,就越容易解決問題,市場波動性也越低。一個經濟體離平衡狀態越遠,就需要更大的政策調整來解決問題,市場波動性也越高。我們測量經濟體距離平衡狀態的程度,並將其與通常會產生的政策和市場動態聯繫起來。正如我們以前的研究中所述,與經濟增長能力相比,目前最大的平衡失調在於名義支出水平太高,導致通脹率顯著高於目標水平。

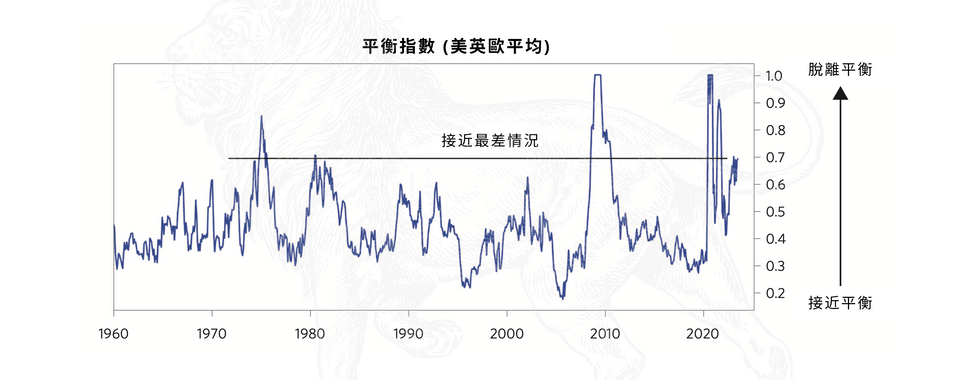

我們聚合了一些平衡條件指標,下圖展示了美國、歐洲和英國偏離平衡的程度。這些經濟體由於類似的原因仍然遠離平衡,這導致大規模的政策調整和高度的市場波動。此外,儘管採取積極的政策調整,目前它們並沒有更接近平衡。就邊際而言,不平衡的本質已經從通脹過高轉變為增長不足,資產的風險溢價相對於現金已經下降。

在日本和中國,由於支出更符合勞動產出,通脹得到控制,這為政策制定者提供支持經濟和市場的空間。

日本的經濟條件更接近長期平衡狀態。

從失衡到平衡的過程中,市場會出現大幅波動,而這種波動可能朝任何方向。因此,這不是一個良好的短期時機指標。但這是一個參考框架,用於更長期的倉位定位,具有良好的歷史記錄。例如,下表顯示各階段資產的平均回報,分為牛市失衡、熊市失衡和接近平衡條件,牛市失衡通常會導致刺激性政策對資產產生支持作用,而熊市失衡則通常需要採取更緊縮的政策,對資產不利;在接近平衡的情況下,波動性較低,您可能會獲得持有資產的正常風險溢價。

就市場而言,債券收益率與現金相比太低,折現通脹率遠低於當前和預期的通脹率,因此債券沒有風險溢價。基於當前收益率,股票相對債券具有大致正常的風險溢價。不過,如果未來出現以經濟衰退達到所需的通脹率,收益將下降約20%,這使股票未來的收益率相對債券又太低。與此同時,債券收益率相對現金仍然太低。這說明為解決當今經濟失衡問題,央行使現金變得非常吸引,同時使債券和股票相對現金變得不吸引。

綜合上述內容,我們可以看到為什麼不平衡程度如此之高,以及為什麼在大多數發達經濟體中,我們更傾向於持有現金而非資產,直至這些不平衡問題得到解決。另一方面,在日本、中國和亞洲大部分地區,我們更傾向於持有資產而非現金,因為它們要么更接近平衡,要么處於有利於擴大流動性的不平衡狀態,使現金相對資產不那麼具吸引力。

有興趣的朋友可以瀏覽在部落格上的不同文章,如果您對以上仍然存有疑問,或者需要更多相關意見,歡迎聯絡我,我非常榮幸的能與讀者們交流及解開您們的疑問。

免責聲明:本文內容僅供參考之用,不構成任何投資建議及邀約,請不要依賴本文件作投資決定。投資涉及風險,過去表現並不代表將來表現。投資產品之價格可升可跌,甚至變成毫無價值。作出投資決定前,應向獨立專業的理財顧問查詢。筆者已盡量確保所提供資料(包括數據)之準確性及可靠性,惟並不表示該等資料可作為消費者的指引,倘有關資料之任何不確或遺漏等,所引致消費者有任何損失或損害,一概毋須承擔相關責任。所述之計劃視乎個別產品供應商而定,有關產品計劃之詳情及細則,以產品之主要說明文件為準。

Comentarios